Tin tức

Đối phó với mất cân đối (14/12)

06/08/2010 - 133 Lượt xem

Những yếu tố mất cân đối vĩ mô

Chương trình kích cầu, mặc dù có hiệu quả trong việc thúc đẩy hoạt động kinh tế, cũng đã góp phần làm tăng mức độ dễ bị tổn thương trước các yếu tố bên ngoài. Tăng trưởng tín dụng tăng nhanh cùng với chính sách tài khóa mở rộng dẫn đến việc gia tăng nhập khẩu đầu vào và do đó, nhập siêu cũng tăng.

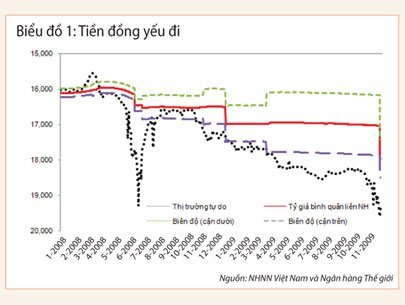

Nhu cầu ngoại tệ của các đơn vị nhập khẩu tăng lên, cùng với những kỳ vọng của thị trường là tiền đồng có thể bị phá giá đã dẫn đến tình trạng thiếu ngoại tệ đặc biệt trầm trọng vào tháng 5-7, và một lần nữa vào tháng 11, làm cho chi phí của doanh nghiệp tăng lên rất nhiều.

Sự không chắc chắn về mức dự trữ ngoại tệ cũng làm cho nhu cầu đối với vàng và đô la tăng cao do tâm lý phòng rủi ro. Những động thái này dẫn đến áp lực đáng kể đối với tỷ giá, tiền đồng luôn được giao dịch ở tỷ giá trần của biên độ giao dịch trong một thời gian dài và chênh lệch giữa tỷ giá liên ngân hàng và tỷ giá thị trường tự do tăng lên từ 3-6 phần trăm tùy theo từng thời kỳ (biểu đồ 1).

Do nhập siêu tăng và kiều hối giảm, thâm hụt tài khoản vãng lai dự báo sẽ vào khoảng 7,9% GDP trong năm 2009. Con số này rõ ràng thấp hơn con số 11,9% trong năm 2008, nhưng khủng hoảng toàn cần đã dẫn đến sự sụt giảm khối lượng dòng vốn FDI, trong khi dòng vốn đầu tư gián tiếp của các nhà đầu tư nước ngoài không ổn định trong hai năm gần đây.

|

Quyết định danh mục đầu tư của các nhà đầu tư trong nước cũng có tác động đến cán cân thanh toán do tình trạng đô la hóa của nền kinh tế và một lượng ngoại tệ lớn đang lưu thông ngoài hệ thống ngân hàng.

Trong sáu tháng đầu năm 2009, các quyết định danh mục đầu tư này đã bị ảnh hưởng bởi kỳ vọng phá giá tiền đồng của thị trường.

Việc bố trí lại danh mục của các doanh nghiệp và nhà đầu tư trong nước, chuyển sang các loại tài sản bằng ngoại tệ là căn nguyên của sự gia tăng khoản mục “độ sai lệch và bỏ sót” trong cán cân thanh toán trong ba quí đầu năm 2009.

Tính cho cả năm, khoản mục này có thể lên đến (âm) 9,4 tỉ đô la Mỹ.

Hay nói một cách khác, nền kinh tế Việt Nam có đủ đô la để bù đắp cho thâm hụt tài khoản vãng lai của năm 2009. Nhưng để làm được điều này, phải khuyến khích được người dân bằng cách này hay cách khác bán một phần số ngoại tệ mà họ nắm giữ. Và cho đến tận cuối tháng 10, vẫn không có động cơ gì rõ ràng để người dân làm điều này cả.

Cho đến nay, chính sách mở rộng tài khóa và nới lỏng tiền tệ không làm cho lạm phát tăng nhanh hơn. Có thể là chương trình bình ổn của đầu năm 2008 và giá cả hàng hóa giảm mạnh vào cuối năm đã làm cho tất cả các chỉ số lạm phát tiêu chuẩn đều giảm. Vào tháng 11, chỉ số giá tiêu dùng tăng 0,55%, hay 5,07% kể từ đầu năm. Mức lạm phát năm nay sẽ ở mức một con số.

Tuy nhiên, không thể coi sự ổn định về giá cả là chuyện đương nhiên. Những hàng hóa được mua bán trên thị trường thế giới, đặc biệt là lương thực thực phẩm chiếm một tỷ trọng lớn trong chỉ số giá tiêu dùng của Việt Nam. Giá cả trong nước của các mặt hàng này rất nhạy cảm với những thay đổi của giá cả thế giới, qua một trung gian là tỷ giá hối đoái.

Sự hồi phục của nền kinh tế toàn cầu cũng đang làm cho giá cả hàng hóa tăng lên, và năm 2010 thậm chí còn tăng nhanh hơn nữa. Việc tiền đồng gần đây mất giá đồng nghĩa với việc là vẫn một mức giá ấy ở trên thị trường thế giới, đo bằng đồng đô la Mỹ, sẽ thể hiện bằng mức giá trong nước cao hơn. Đồng đô la suy yếu có thể làm cho xu hướng này đi nhanh hơn nữa.

Chính vì vậy, kể cả khi dùng chính sách thắt chặt tiền tệ thì bước sang 2010 lạm phát vẫn có thể tăng nhanh hơn. Để xác định xem liệu sự tăng tốc này có phải là vấn đề đáng lo ngại đối với các nhà hoạch định chính sách hay không, cần phải theo dõi được lạm phát “cốt lõi”, tức là phần của chỉ số giá tiêu dùng nhạy cảm hơn với các áp lực về cầu ở trong nước, so với sự tăng giá đột biến trên thị trường thế giới.

Cân đối lại định hướng chính sách

|

Những yếu tố mất cân đối vĩ mô mới nổi lên đòi hỏi phải điều chỉnh khung chính sách nói chung, ưu tiên nhiều hơn cho mục tiêu bình ổn, việc mà Chính phủ đã làm rất hiệu quả trong giai đoạn từ cuối tháng 10 đến cuối tháng 11.

Cho đến lúc đó, “khoảng cách tăng trưởng” trong nền kinh tế toàn cầu đã thu hẹp, và nhu cầu xuất khẩu đã bắt đầu hồi phục. Chính vì vậy, sự cần thiết phải kích cầu trong nước đã giảm xuống.

Hơn nữa, mức thâm hụt ngân sách lớn của năm 2009 đã được bù đắp nhờ huy động được nguồn vốn ODA lớn (của Ngân hàng Phát triển châu Á, Nhật Bản và Ngân hàng Thế giới) và giảm lượng tiền gửi của chính phủ trong hệ thống ngân hàng. Sang năm 2010 sẽ không thể khai thác được hai nguồn vốn này với cùng một mức độ như năm nay nữa.

Trên thực tế, đối với tiền gửi của chính phủ ở trong hệ thống ngân hàng sẽ cần phải có thời gian để gây dựng trở lại. Cuối cùng, Việt Nam không thể dựa vào nguồn dự trữ ngoại hối lớn để hỗ trợ cho chính sách tài khóa mở rộng của mình như Trung Quốc được. Đối mặt với sự cần thiết của chính sách kích cầu đã giảm và khả năng tìm vốn cho chính sách này bị hạn chế, rõ ràng cần phải cân đối lại chính sách.

Đối với chính sách tiền tệ, quan điểm về chính sách tiền tệ mới đã được thông qua tại cuộc họp giao ban hàng tháng của chính phủ vào cuối tháng 10-2009, phản ánh qua kế hoạch tiền tệ đầu tháng 11 và bổ sung bằng những biện pháp mới tại cuộc họp chính phủ vào cuối tháng 11-2009.

Ngân hàng Nhà nước đã xây dựng một chính sách tiền tệ theo những quyết định này, và nhất quán với quyết định của Quốc hội là tỷ lệ lạm phát không được vượt quá 7% trong năm 2010. Theo kế hoạch này, tín dụng sẽ tăng trưởng rất ít trong thời gian còn lại của năm 2009, và chỉ tiêu tăng trưởng tín dụng thấp nhất trong vòng một thập kỷ trở lại đây được đặt ra cho năm 2010. Sau đó, lãi suất cơ bản đã được nâng thêm 1 điểm phần trăm, làm tăng lãi suất cho vay lên 1,5 điểm phần trăm.

Kế hoạch ngân sách nhà nước năm 2010 có sự điều chỉnh lớn so với năm 2009, song vẫn giữ quan điểm tương đối mở rộng so với năm trước. Tại kỳ họp thứ 6, khóa 12 vừa mới kết thúc, Quốc hội phê chuẩn bội chi ngân sách nhà nước không được vượt quá 6,2% GDP, so với mức 6,5% do Chính phủ đề nghị.

Cách tính toán thâm hụt ngân sách chính thức ở Việt Nam khác với thông lệ quốc tế ở ba điểm. Thứ nhất, trả nợ gốc được coi là một hạng mục chi tiêu, chứ không phải là một mục cấp vốn.

Thứ hai, các khoản chi được gọi là “ngoài ngân sách” do Bộ Tài chính quản lý phải được cộng cả vào. Những hạng mục chi tiêu này chỉ nằm “ngoài ngân sách” trên danh nghĩa, vì chúng cũng vẫn phải được Quốc hội phê duyệt và phải tuân theo những quy tắc quản lý tài chính giống như các hạng mục “trong ngân sách”.

Cuối cùng, khi ước tính về thâm hụt ngân sách của Việt Nam, các định chế tài chính quốc tế còn tính cả phần cho vay lại nguồn vốn ODA, và phần cho vay của Ngân hàng Phát triển Việt Nam vào chi tiêu của Chính phủ.

Để biến con số thâm hụt ngân sách chính thức được phê duyệt thành dự báo thâm hụt ngân sách chung đòi hỏi phải đưa ra các giả định về từng yếu tố một trong ba sự khác biệt đã nói ở trên. Giữa kế hoạch và thực tế có những khác biệt mang tính hệ thống, và điều này cũng cần phải được tính đến.

Dựa trên những giả định này, nhiều nhà phân tích có thể trích dẫn những con số khác nhau về thâm hụt ngân sách chung. Cho dù con số cụ thể thế nào, một điều dường như khá rõ ràng là chính sách tài khóa trong năm 2010 sẽ thắt chặt hơn so với năm 2009.

Nguồn: TBKTSG