Tin tức

Hiệu quả bảo hộ thực tế giảm nhanh - vì sao? (20/04)

06/08/2010 - 130 Lượt xem

Điều cần được tính đến là phải xác định mức thuế suất phù hợp để những ngành có sức cạnh tranh và có độ lan tỏa cao đến nền kinh tế vẫn được bảo hộ ở mức hữu hiệu.

Việc tính toán hệ số bảo hộ hữu hiệu cho sản xuất được hầu hết các quốc gia áp dụng nhằm xem xét và phân tích hiệu quả của việc bảo hộ sản xuất.

|

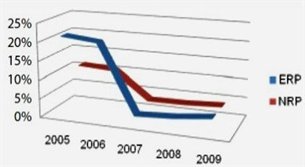

| Hình 1. Xu hướng chung của ERP và NRP. |

Và điều cần suy nghĩ là tỷ lệ bảo hộ hữu hiệu cho sản xuất giảm nhanh hơn tỷ lệ bảo hộ danh nghĩa. Tỷ lệ ERP giảm từ 21,4% trong năm 2005 xuống chỉ còn 4% vào năm 2009, trong khi bảo hộ danh nghĩa giảm từ 10% trong năm 2005 xuống 3,88% trong năm 2009 (hình 1).

|

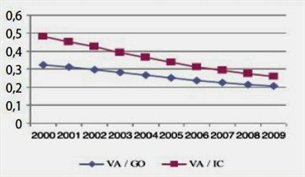

| Hình 2. Sự thay đổi tỷ lệ giá trị tăng thêm trên giá trị sản xuất (VA/GO) và tỷ lệ giá trị tăng thêm trên chi phí trung gian (VA/IC). Nguồn: TCTK và tính toán của ông Phí Vĩnh Tường (Viện Kinh tế Việt Nam) cùng tác giả. |

- Khi ấn định thuế suất các mặt hàng nhập khẩu, các cơ quan chức năng đã không chú ý đến vấn đề bảo hộ sản xuất.

- Quan trọng hơn là do sản xuất của Việt Nam trong những năm gần đây tạo được ít giá trị gia tăng hơn, điều này đồng nghĩa với tỷ lệ giá trị tăng thêm trên giá trị sản xuất giảm liên tục qua các năm (hình 2) và đầu vào chủ yếu trong chi phí trung gian hầu hết phải nhập khẩu.

Tuy nhiên, nếu so sánh với một số nước trong giai đoạn 1995-1997 thì tỷ lệ bảo hộ hữu hiệu của Việt Nam vẫn cao hơn, như Hàn Quốc tỷ lệ ERP là -27%; Malaysia -13%; Philippines -10% và Thái Lan -72%.

|

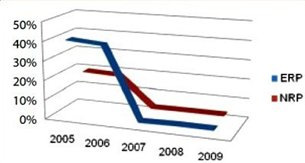

| Hình 3. ERP và NRP của nhóm ngành công nghiệp chế tạo. |

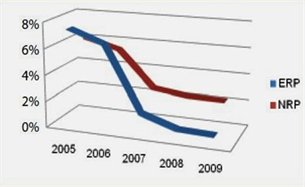

Với nhóm ngành nông lâm thủy sản, tỷ lệ bảo hộ hữu hiệu giảm từ 7,4% trong năm 2005 xuống 0,52% trong năm 2009 (xem hình 4). Có lẽ ở Việt Nam chỉ có duy nhất nhóm ngành này là có thể cạnh tranh, mà tỷ lệ bảo hộ hữu hiệu giảm là một thiệt thòi cho Việt Nam.

Do tỷ lệ bảo hộ danh nghĩa không hợp lý đối với sản phẩm đầu vào lẫn đầu ra, cụ thể là thuế nhập nguyên liệu cao hơn nhập sản phẩm hoàn chỉnh, nên khả năng cạnh tranh của nhóm này trên thị trường thế giới là thua kém.

|

| Hình 4. ERP và NRP của nhóm ngành nông lâm thủy sản. |

Để hạn chế tình trạng này, Chính phủ cần xây dựng chính sách thuế nhập khẩu phù hợp để bảo hộ sản xuất trong nước, hạn chế nhập siêu, nhất là với nhóm ngành chăn nuôi và những ngành có hệ số lan tỏa lớn. Ngoài ra, việc nhanh chóng tái cấu trúc kinh tế để làm tăng phần giá trị gia tăng trong nước cũng là một trong những cách thức hữu hiệu để việc bảo hộ sản xuất trong nước đạt hiệu quả nhưng vẫn không vi phạm các cam kết với WTO.

|

ERP được tính như thế nào? Tỷ lệ bảo hộ hữu hiệu (ERP) là tiêu chí để đánh giá mức độ bảo hộ mậu dịch đối với các nhà sản xuất trong nước. ERP là tỷ lệ giữa phần chênh lệch của giá trị gia tăng tính theo giá trong nước với giá thế giới (có tính đến tự do hóa thương mại). Phần chênh lệch này có được nhờ cơ cấu thuế của từng quốc gia. Công thức tính ERP như sau : ERP = (V* - V)/V, trong đó V* là giá trị gia tăng tính theo giá trong nước ; V là giá trị gia tăng tính theo giá thế giới. |

|

___________________________________________________

(*) Tác giả xin cám ơn GS.Kobayash, Đại học Kyoto Nhật bản, ông Francisco T. Secretario thuộc hiệp hội khoa học về vùng, GS. Nguyễn Quang Thái và GS. Kwang Moon Kim, Đại học Kyoto, đã góp ý cho bài viết này.

Nguồn: TBKTSG