Tin tức

Cân đối ngân sách bền vững (05/9)

05/09/2013 - 72 Lượt xem

Trong bối cảnh kinh tế suy giảm tốc độ tăng trưởng, các nước thường phải đối mặt với một tình thế khó khăn đó là nhu cầu chi từ ngân sách để hỗ trợ tăng trưởng kinh tế cao, trong khi nguồn thu ngân sách lại suy giảm do khả năng đóng góp của các tác nhân kinh tế giảm. Điều này đặc biệt đúng tại Việt Nam trong thời gian qua.

Ngân sách thời kỳ suy giảm tăng trưởng

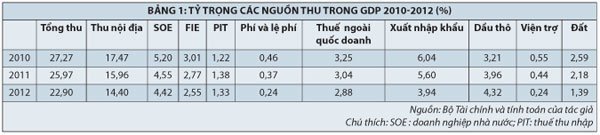

Trong giai đoạn 2010-2012 tổng thu ngân sách nhà nước (NSNN) giảm liên tục từ 27,27% xuống còn 22,9% GDP. Điều đáng nói ở đây là hầu như tất cả các khoản thu thành phần đều trong xu thế giảm (trừ dầu thô). Khu vực ngoại gồm các doanh nghiệp có vốn đầu tư nước ngoài, các doanh nghiệp xuất nhập khẩu mặc dù có sự tăng trưởng mạnh mẽ trong thời gian qua nhưng đóng góp vào ngân sách cũng giảm mạnh. Điều này được giải thích là do kim ngạch nhập khẩu các mặt hàng chịu thuế giảm.

Chẳng hạn năm 2012 một số mặt hàng có thuế suất cao giảm mạnh như ô tô nguyên chiếc giảm 50% về lượng và giảm gần 40% về kim ngạch so với năm trước, giảm thu ngân sách khoảng 13.370 tỉ đồng so với dự toán; xe máy nguyên chiếc giảm 43% về lượng và giảm 24,3% về kim ngạch so với năm trước, giảm thu ngân sách khoảng 880 tỉ đồng so với dự toán. Tương tự, linh kiện và phụ tùng ô tô giảm 27% về kim ngạch, và giảm khoảng 5.070 tỉ đồng về thu ngân sách; linh kiện và phụ tùng xe máy giảm 28% về kim ngạch, giảm thu khoảng 2.650 tỉ đồng so với dự toán... Thêm vào đó thuế suất đối với nhập khẩu xăng dầu thấp hơn 12% so với dự toán 20%, thuế suất xuất khẩu than chỉ có 10% so với dự toán là 20% để bình ổn sản xuất.

Khu vực có vốn đầu tư nước ngoài tăng trưởng mạnh mẽ thời gian qua chủ yếu do những dự án mới được đưa vào sản xuất như Samsung tăng mạnh. Những dự án này đang được hưởng các ưu đãi lớn từ nghĩa vụ đóng góp NSNN, trong khi các dự án đã hoạt động lâu năm tại Việt Nam dường như cũng bị ảnh hưởng mạnh của đợt suy giảm tăng trưởng này (ví dụ các doanh nghiệp lắp ráp ô tô, xe máy...) do đó phần đóng góp ngân sách từ các doanh nghiệp này cũng giảm. Cũng cần phải nói thêm rằng hoạt động chuyển giá trong các doanh nghiệp có vốn đầu tư nước ngoài cũng là yếu tố làm cho đóng góp của khối này vào GDP thấp.

Trong bối cảnh kinh tế suy giảm, nhu cầu chi tăng nhưng do nguồn thu giảm mạnh (năm 2012 giảm 4,37 điểm phần trăm so với năm 2010) nên tổng chi cũng giảm. Tuy nhiên, cắt giảm tổng chi là do cắt giảm mạnh chi đầu tư phát triển, trong khi các khoản chi khác như chi thường xuyên lại tiếp tục gia tăng (bảng 2). Điều này dường như mâu thuẫn với lý thuyết kinh tế: khi suy giảm tăng trưởng cần tăng chi đầu tư phát triển để kích thích kinh tế chứ không phải cắt giảm đầu tư. Khoản chi thường xuyên lớn, tăng liên tục đã vô hiệu hóa khả năng sử dụng công cụ tài khóa để kích thích kinh tế trong thời kỳ suy thoái.

Tình hình tám tháng đầu năm cũng chưa cho thấy sự cải thiện đối với nguồn thu. Theo Tổng cục Thống kê trong tám tháng đầu năm 2013 các khoản thu tăng 10,16% so với cùng kỳ năm 2012 trong đó thu nội địa tăng 11,54%, thu từ hoạt động xuất nhập khẩu tăng 20,4%, thu từ doanh nghiệp có vốn đầu tư nước ngoài (FIE) tăng 35,27% và thu thuế từ khu vực ngoài quốc doanh tăng 18,36%; trong khi đó thu từ dầu thô giảm 4,94% và thu từ các doanh nghiệp nhà nước giảm 0,22%. Cần lưu ý rằng tốc độ tăng trưởng GDP danh nghĩa của Viêt Nam luôn cao hơn hai con số (năm 2012 là 16,75%, năm 2011 là 28,83% và năm 2010 là 19,27%). Do đó, nếu tốc độ tăng thu ngân sách vẫn duy trì như tám tháng qua thì tỷ trọng thu ngân sách trên GDP của năm 2013 lại tiếp tục giảm. Điều này cũng cho thấy sự cải thiện mạnh mẽ của khu vực ngoại trong đóng góp cho ngân sách là chưa đủ để cải thiện nguồn thu cho ngân sách nhà nước.

Khả năng tăng thu

Ngân sách Việt Nam trong những năm gần đây đã chuyển dịch dần từ phụ thuộc vào các nguồn thu không bền vững như dầu thô, viện trợ, bán nhà, giao đất sang chủ yếu là các nguồn thu từ thuế và phí. Ví dụ các khoản không bền vững này năm 2006 chiếm 11,2% GDP và liên tục giảm dần đến năm 2012 còn 4,4% GDP (theo Ủy ban Kinh tế Quốc hội 2013). Do các khoản thu này có nguồn cung hữu hạn và đang giảm dần, nên nguồn tăng thu phải là các khoản thuế và phí. Tuy nhiên, theo nghiên cứu gần đây của Ủy ban Kinh tế Quốc hội cho thấy Việt Nam là nước có tỷ lệ huy động thuế và phí trên GDP đang cao gấp 1,2-1,8 lần so với các nước trong khu vực. Điều này cho thấy việc tăng thu thuế và phí sẽ chất thêm gánh nặng lên các doanh nghiệp và người dân Việt Nam, và có nguy cơ làm giảm tiếp tốc độ tăng trưởng và hậu quả là nguồn thu lại giảm.

Giải pháp?

Như vậy, có thể thấy tăng thu trong ngắn hạn là rất khó, nguồn thu chỉ có thể tăng lên khi nền kinh tế tăng trưởng mạnh trở lại. Điều này ngụ ý về giải pháp vay nợ để tài trợ nhu cầu chi cho đầu tư phát triển trong thời kỳ khó khăn. Nghiên cứu gần đây của Reinhart và Rogoff (2010) dựa trên số liệu của 44 nước trong nhiều thời kỳ khác nhau, có hệ thống chính trị khác nhau cho thấy khi tỷ lệ nợ công trên GDP của một nước dưới 90% thì nợ công có ảnh hưởng yếu lên tốc độ tăng trưởng. Tuy nhiên, đối với các nước mới nổi thì khi nợ nước ngoài lên đến 60% GDP sẽ có nguy cơ làm tốc độ tăng trưởng giảm 2 điểm phần trăm, đồng thời nợ công tăng lên làm cho lạm phát cũng tăng mạnh ở các nước mới nổi.

Đối với Việt Nam do các cách tính khác nhau nên số liệu nợ công và nợ nước ngoài là khác nhau, tuy nhiên, các số liệu chính thức đều cho thấy nợ công và nợ nước ngoài đều dưới hai ngưỡng nói trên. Do đó, Việt Nam vẫn trong ngưỡng an toàn để có thể vay nợ. Tuy nhiên trong thời điểm hiện nay, việc vay nợ nước ngoài được diễn dịch như một tín hiệu về sự yếu kém của nền kinh tế, điều này có nguy cơ làm tăng chi phí vay, sự ra đi của dòng vốn tư nhân, và có thể đẩy nền kinh tế vào khủng hoảng. Trong khi nguồn tiền nhàn rỗi trong nhân dân vẫn còn lớn, ngân hàng đang dư thừa thanh khoản.

Do đó, để đáp ứng nhu cầu chi đầu tư phát triển và duy trì tính bền vững của ngân sách, Việt Nam cần tính tới các giải pháp vay nợ trong nước bằng cách: nới lỏng giới hạn thâm hụt ngân sách, gia tăng phát hành trái phiếu chính phủ, minh bạch hóa quá trình sử dụng và giám sát vốn trái phiếu chính phủ. Đồng thời thực hiện các giải pháp tăng thu giảm chi như: chống hoạt động chuyển giá trong các doanh nghiệp FIE, hạn chế sự gia tăng của chi thường xuyên, giảm thiểu gánh nặng ngân sách.

Nguồn: TBKTSG