Tin tức

Tăng trưởng tín dụng: Bao giờ cho đến “cuối năm” ? (03/04)

03/04/2014 - 86 Lượt xem

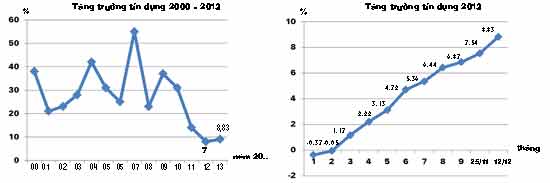

2014 là năm thứ ba liên tiếp kể từ 2012, hệ thống ngân hàng Việt có tăng trưởng tín dụng giảm quí đầu năm

Như mọi kì, chuyện lãi lỗ và chia cổ tức trở thành tâm điểm nóng chất vấn của các cổ đông trong kì đại hội đồng cổ đông thường niên. Riêng lĩnh vực ngân hàng (NH) năm nay, nóng ran tiếp tục là chuyện mua bán sáp nhập, thay người cũ, bầu người mới. Thêm vào đó, một số chỉ tiêu tài chính cơ bản ở nhiều NH, đã thông qua Nghị quyết hoặc đang công bố lấy ý kiến cổ đông, không quá “xôm”.

Ngân hàng “né” chuyện tăng tín dụng

Khó khăn của ngành NH dường như vẫn chưa qua; các NH đang khá dè dặt với kế hoạch tăng trưởng năm mới, trong đó có kế hoạch tăng trưởng tín dụng mới. Tuy không đến mức “qua loa” nhưng nếu có cổ đông chất vấn vào điểm này, Tổng giám đốc một NH cho hay thực tế ông cũng rất khó nói đưa ra được được phương cách tăng trưởng tín dụng cụ thể, có thể thỏa mãn được yêu cầu của cổ đông, và điều đó thực ra cũng là tình trạng “án binh bất động” hoặc “bối rối nguồn cơn” chung của hầu hết các NH. Hay nói một cách nôm na là để ứng phó với các cổ đông, đôi khi buộc phải bàn vào kế hoạch kinh doanh cụ thể, các nhà quản trị NH sẽ tạm dùng hai từ: Bí quyết!

Trao đổi bên lề ĐHĐCĐ NH Nam Á, ông Trần Ngô Phúc Vũ – TGĐ Nam Á Bank- thừa nhận: Trên nền tảng của năm 2013 đã diễn ra, năm 2014 tăng trưởng tín dụng cũng chưa thể khởi sắc ngay được, đặc biệt trong những tháng đầu năm. “Nguyên tắc là làm gì cũng phải có xuất phát điểm. Nếu không có xuất phát điểm tốt, bối cảnh chung quanh tốt thì khó có tăng trưởng tín dụng tốt. Riêng kế hoạch tăng trưởng tín dụng của NH Nam Á năm nay vẫn đi theo lộ trình, tập trung vào NH bán lẻ và những lợi thế mà Nam Á Bank đang có”, ông Vũ nói.

Ở một NH khác không thuộc diện được tự tái cơ cấu như Nam Á Bank mà quá trình này đã diễn ra suốt hai năm qua khiến việc tăng tín dụng của của NH TMCP Sài Gòn SCB diễn ra khá chậm, ông Võ Tấn Hoàng Văn - TGĐ SCB cho biết, trên cơ sở năm 2013 tăng trưởng cho vay gần như chỉ tăng nhẹ khoảng 1,4%, mục tiêu của NH năm nay vẫn là nhắm đến nâng cao năng lực tài chính, đẩy nhanh quá trình tái cơ cấu, xử lý nợ xấu, trích dự phòng…; đặc biệt không đặt nặng lợi nhuận để hướng đến mục tiêu phát triển lâu dài hơn. Vì vậy, SCB đã lên kế hoạch tăng vốn điều lệ để đạt các mục tiêu trên và đặt kế hoạch cho vay dự kiến tăng 76% (so với 2013), lên 156,988 tỷ đồng với tỷ lệ nợ quá hạn dưới 5% và nợ xấu dưới 3%.

Không riêng SCB đang phải nỗ lực tái cơ cấu mới có mục tiêu tăng cho vay không cao. Đã và đang có nhiều NH khác, kể cả những NH mạnh về tăng trưởng tín dụng năm 2013 như OCB, VPBank…, tuy chưa công bố chỉ tiêu và kế hoạch tăng tín dụng cụ thể, nhưng vẫn cho biết có khả năng sẽ nhắm đến mục tiêu tăng trưởng tín dụng năm nay “ngang bằng năm ngoái” (tức khoảng 20%); và tùy theo tình hình có khả quan, cũng như nếu được sự cho phép của NHNN, mới tính xin “nới” chỉ tiêu được phân.

Các NH rõ ràng phải tự “lượng sức mình”, “liệu cơm gắp mắm”.

Lặp lại “kịch bản” cũ ?

Năm nay, để tiếp tục “ép” chất lượng tín dụng và kiểm soát rủi ro, NHNN đã ban hành thêm số 09/2014/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 02/2013 quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng rủi ro trong hoạt động của tổ chức tín dụng (TCTD) và các chi nhánh NH nước ngoài.

Bên cạnh ý nghĩa tích cực của Thông tư 09, trong quí I/2014, NHNN đã điều chỉnh các lãi suất chủ chốt xuống thấp hơn 0,3%-0,5% so với trước đó vì lạm phát tháng hai so với cùng kỳ là 4,65%, mức thấp nhất kể từ năm 2009 trong khi các NH vẫn còn dư thừa vốn. Đặc biệt theo đó, lãi suất huy động đã xuống mức thấp tới mốc 6,5% với các kì hạn ngắn; tạo tiền đề cho lãi suất vay của toàn hệ thống bình quân về mức 9 - 12% với đường cong hình thành dài hạn.

Lãi suất thấp cơ bản, có đường cong rõ ràng là yếu tố tích cực giúp thị trường tiếp cận vốn giá rẻ, giảm được chi phí tài chính trong sản xuất, qua đó hạ giá thành sản xuất của sản phẩm và trực tiếp kích cầu sản xuất – tiêu dùng. Nhưng nếu nhìn vào các yếu tố khác sức mua, hàng tồn kho, kì vọng và cơ sở tăng thu nhập của người dân khi cũng trong quí, lượng DN giải thể, đình trệ tiếp tục tăng cao, đạt tới 16.745 DN, tăng 9,6% so với cùng kỳ năm trước và gần xấp xỉ số DN đăng kí kinh doanh mới; cùng với CPI cũng xuống mức thấp kỉ lục trong nhiều năm…, phải nhìn các yếu tố này đang rất… yếu, khó có thể là đòn bẩy hỗ tương cho chính sách lãi suất thấp phát huy ngay tác dụng.

Vì vậy, tăng trưởng tín dụng nói theo TS Cấn Văn Lực, chuyên gia NH, chẳng có gì lạ khi lặp lại kịch bản đầu năm. Theo thống kê của NHNN, đến tháng 3/2013, tín dụng của toàn hệ thống NH giảm 1,66% so với cuối 2013. Ngoài chuyện kinh tế chưa hấp thu vốn tốt, còn có nguyên do là bản thân các NH cũng đã tăng trưởng tín dụng quá cao trong những tháng cuối năm 2013. Vốn cho vay ra cần thời gian quay vòng, hoàn lại, mới có thể tái lập hợp đồng vay vốn mới.

Các NH như vậy chẳng còn đường đi nào khác khi sẽ phải tiếp tục chạy đua tăng tín dụng vào cuối năm nay. Những DN nào chưa kịp vay trong cuối năm cũ, giờ đang muốn vay vốn mới, muốn tận dụng vốn giá rẻ vừa được tung ra, tuy sẽ có cơ hội tiếp cận vốn tốt hơn, nhưng thời điểm tốt nhất có lẽ lại cũng là vào... cuối năm. Điều diễn ra trước nay đang lặp lại. Sự lặp lại bất lợi cho DN, NH lẫn nền kinh tế, khi vừa kinh doanh, nỗ lực tăng trưởng, vừa phải “canh” thời gian đón vốn.

|

“Chìa khóa” nằm ở nhu cầu thị trường Một trong những NH đã tăng trưởng tín dụng cao năm 2013 là HDBank. Theo đại diện của HDBank, năm 2013, tăng trưởng tín dụng của HDBank (sau sáp nhập) tăng 32,62% so với năm 2012. “Những năm qua, kinh tế Việt Nam vẫn còn nhiều bất ổn làm nhu cầu vốn phục vụ sản xuất kinh doanh và tiêu dùng thấp, cùng với lãi suất cao đã làm cho việc tăng trưởng tín dụng gặp nhiều khó khăn. Những khó khăn trong năm trước ít nhiều sẽ còn ảnh hưởng đến việc tăng trưởng tín dụng trong năm nay. Tuy nhiên, tình hình kinh tế vĩ mô của Việt Nam trong những tháng đầu năm nay có nhiều điểm sáng, giá nhà đất/căn hộ đã giảm đáng kể trong năm qua. Bên cạnh đó lãi suất huy động đang có chiều hướng giảm sẽ giúp lãi suất cho vay có nhiều dư địa để giảm theo. Đây sẽ là các yếu tố thuận lợi cho việc tăng trưởng tín dụng trong 2014. Cùng với đó, lãi suất thấp là một trong các yếu tố thuận lợi, tác động tích cực đến tăng trưởng tín dụng. Tuy nhiên, “chìa khóa” nằm ở chỗ nhu cầu thị trường đối với sản phẩm, dịch vụ của DN. Về phía ngân hàng, muốn tăng trưởng tín dụng tốt đòi hỏi ngân hàng phải có những chiến lược riêng, nắm bắt và đáp ứng được nhu cầu ngày càng cao và đa dạng của khách hàng. Năm 2014, đối với mảng khách hàng DN, kế hoạch tăng trưởng tín dụng của HDBank sẽ tập trung vào bổ sung vốn phục vụ lĩnh vực sản xuất kinh doanh, xuất nhập khẩu, công nghiệp phụ trợ, nông nghiệp nông thôn…. Đối với khách hàng cá nhân, HDBank tập trung tăng trưởng dư nợ trong lĩnh vực cho vay tiêu dùng: vay mua nhà đất, căn hộ để ở, cho vay mua Ô tô và lĩnh vực cho vay phục vụ sản xuất kinh doanh nhỏ lẻ của người dân. Bên cạnh đó HDBank cũng chú trọng cho vay hỗ trợ phát triển nông nghiệp, nông thôn với một số chương trình đã tạo được hiệu quả cao trong thời gian qua như chương trình cho vay mua máy Nông ngư cơ Yanmar ở khu vực Đồng bằng sông cửu long, cho vay cà phê ở ĐăkLăk… Nhìn ở góc độ HDBank, tăng cường chất lượng phục vụ khách hàng và duy trì lãi suất cho vay thấp chính là các nỗ lực, giải pháp hiệu quả thu hút khách hàng vay. Nhìn rộng ra toàn thị trường, các ngân hàng cũng đã đưa ra nhiều giải pháp để khơi thông dòng vốn cho DN. Tuy nhiên, các chính sách này đều mới triển khai cần có thêm thời gian để đánh giá hiệu quả thực sự”, đại diện HDBank cho biết. |

Nguồn: dddn.com.vn